森づくり税の仕組み

コンテンツ番号:77619

更新日:

県では、「ふるさと秋田」の多様な森林を将来にわたって健全に守り育てていくため、平成20年4月から「秋田県水と緑の森づくり税」による取組をスタートしました。

森づくり税の目的やしくみは?

税の目的

- 地球温暖化の防止、県土の保全、水源のかん養などの公益的機能を有し、すべての県民がその恩恵を受けている森林を健全に守り育て、魅力ある「水と緑の秋田」を次の世代に引き継ぐため、県民参加による森林環境の保全に関する施策に要する費用に充てるため、「秋田県水と緑の森づくり税」を創設。

主な税の使途

- ・ 生育の思わしくないスギ人工林の混交林への誘導

- ・ 松くい虫被害地の健全化(平成25年度からナラ枯れ被害地を追加)

- ・ 広葉樹林や里山林の保全と再生

- ・ 県民の自発的な森づくり活動の促進

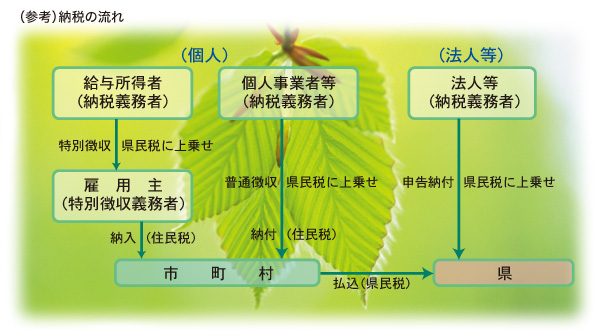

税のしくみ

- (1)課税方法

- 県民税均等割超過課税(県民税の均等割に上乗せする方法)

- (2)税率等

- 個人/年額 800円

- 法人/年額 法人県民税均等割額の8%相当額(資本金等の額により1,600円~64,000円)

| 資本金額による区分 | 標準税額 | 超過税額 |

|---|---|---|

| 1千万円以下 | 20,000 | 1,600 |

| 1千万円超~1億円以下 | 50,000 | 4,000 |

| 1億円超~10億円以下 | 130,000 | 10,400 |

| 10億円超~50億円以下 | 540,000 | 43,200 |

| 50億円超 | 800,000 | 64,000 |

森づくり税の税収はいくらか?

平成20年度の税収(見込)は、約3億7千万円。

平成22年度以降は、約4億6千万円と試算(平年度ベース)。

森づくり税の課税対象者は?

課税方法が県民税均等割の超過課税であることから、県民税が課税となっている方が対象となります。

具体的には、

- 個人/1月1日に県内に住所がある方、県内に家屋敷などを持っている方

- 法人/県内に事務所などを持っている法人

〔非課税対象〕

個人で、つぎのいずれかに該当する場合は非課税となる(該当基準は県民税と同様)

- 1.生活保護法の規定による生活扶助を受けている方

- 2.障害者、未成年者、寡婦または寡夫で前年の合計所得金額が125万円以下の方

- 3.均等割のみを課すべき者で前年の合計所得金額が市町村の条例で定める額(非課税限度額)以下の方

森づくり税はいつから納税となるのか?

個人は平成20年度分の個人県民税から、法人は平成20年4月1日以後に開始する事業年度分の法人県民税について適用となります。

例えば給与所得者(サラリーマン等)の場合は、6月から翌年5月までの12回に分けて毎月の給与から差し引いて納めることになります。

なお、県民税は市町村が市町村民税と併せて住民税として徴収しています。

税収の管理について

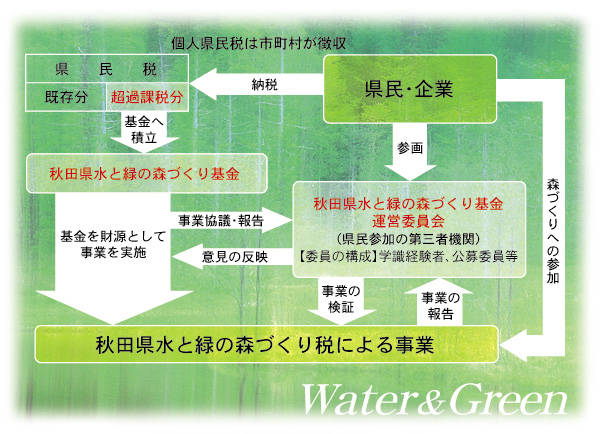

基金の設置

- 税収の使途の明確化を図るため、「秋田県水と緑の森づくり基金」を設置。

基金の管理及び県民参画の仕組み

- 制度の透明性を確保し、事業の審査や検証等に広く県民の声を反映させる仕組みとして、民間委員等からなる、「秋田県水と緑の森づくり基金運営委員会」を設置。

ダウンロード

- 「秋田県水と緑の森づくり税」の概要(仕組み、使途等)(平成19年11月)(21KB)

- 「秋田県水と緑の森づくり税」リーフレット [3839KB]

- 秋田県水と緑の森づくり税の創設について [5109KB]

『豊かな水と緑をみんなで守り育てよう「秋田県水と緑の森づくり税を活用した取組」』(平成20年4月)

「秋田県水と緑の森づくり税」パンフレット [1367KB](平成25年3月まで)

『豊かなあきたの森林を未来へ「秋田県水と緑の森づくり税事業」のご紹介』(平成25年4月)

「秋田県水と緑の森づくり税」パンフレット [1176KB](平成25年4月から)

『豊かなあきたの森林を未来へ「秋田県水と緑の森づくり税事業」のご紹介』(平成30年4月)

「秋田県水と緑の森づくり税」パンフレット [4153KB](平成30年4月から)

秋田県水と緑の森づくり税事業第4期5箇年計画書 [2368KB](令和5年4月から)

「秋田県水と緑の森づくり税」パンフレット [2975KB](令和5年4月から)